Entre els dos règims de determinació dels rendiments de l’activitat econòmica, l’estimació directa normal i la simplificada, es pot plantejar la qüestió de quin és el règim més favorable per al contribuent. Sense cap dubte el règim d’estimació directa simplificada implica menys obligacions formals ja que els obligats tributaris acollits a aquest règim no tenen obligació de portar comptabilitat ajustada al Codi de Comerç (des del punt de vista fiscal, però no mercantil), però sí han de portar en substitució llibres registres de vendes i ingressos, de compres i despeses i de béns d’inversió.

És imprescindible l’assistència d’un assessor , que garanteixi la correcta aplicació de la canviant normativa fiscal, es responsabilitzi de la confecció i presentació de les liquidacions tributàries en termini i forma, minimitzant en tant que sigui posible, les quotes a ingressar, sobre la base d’una planificació prèvia, aplicant les deduccions i bonificacions vigents a cada moment, informi a l’empresa dels canvis legislatius i la seva incidència en l’activitat i, si és el cas, assumeixi la representació i defensa de l’empresari davant l’Administració Tributària.

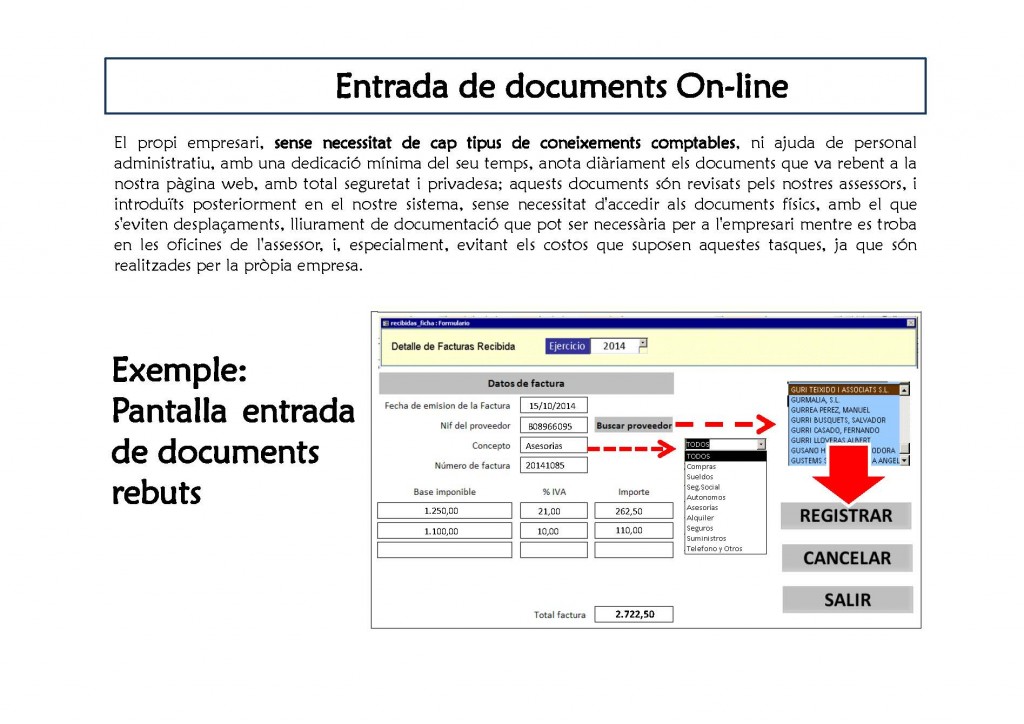

D’altra banda, existeix la problemàtica del registre de documents, que sol implicar continus desplaçaments de factures, de les quals l’empresari no pot disposar mentre es troben en l’assessoria, amb el consegüent retard en la informació de que disposa sobre les xifres de la seva activitat, i, especialment, un cost en les quotes de gestió de l’expedient que sol ser proporcional al nombre de documents a comptabilitzar, i que correspon a tasques, en general, repetitives i d’escàs valor afegit.

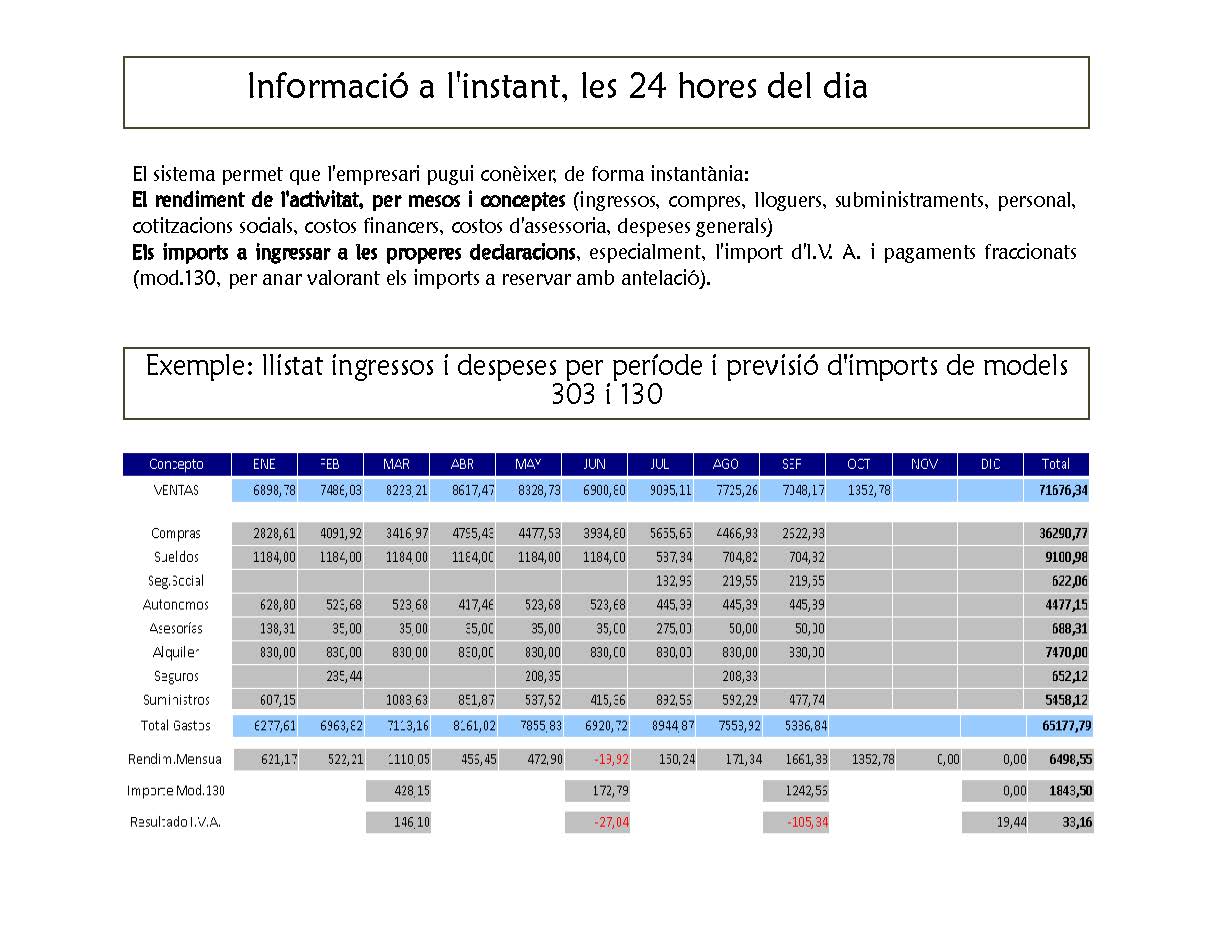

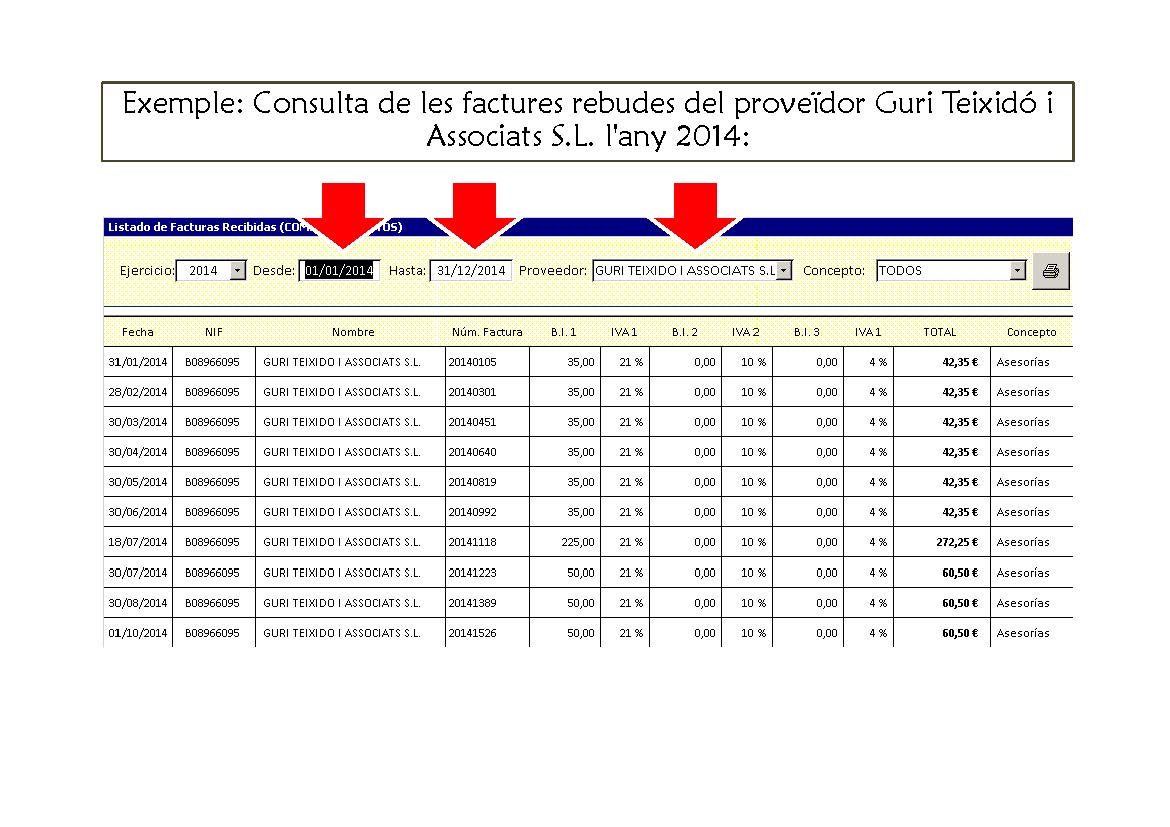

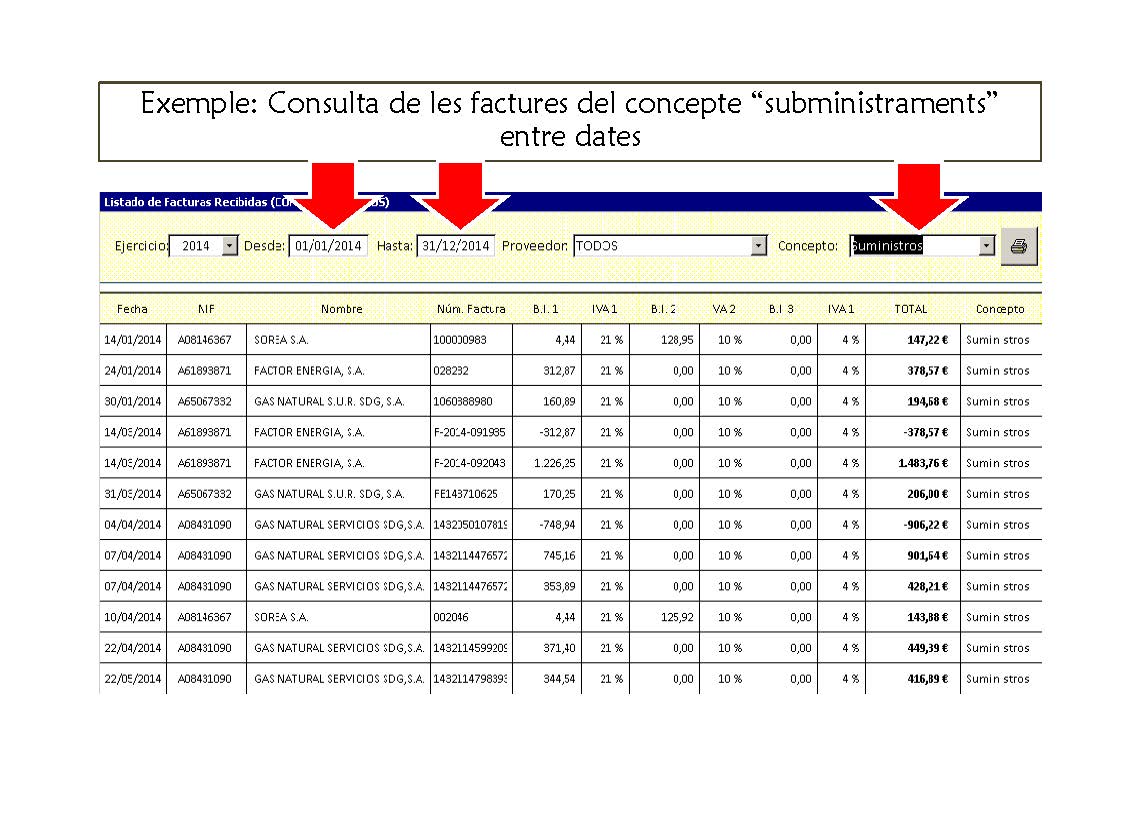

A Guri Teixido i Associats S.L. disposem d’un sistema que permet el registre On-line de tots els documents necessaris per al càlcul dels resultats i dels imports a ingressar per la totalitat dels conceptes tributaris a les que l’empresa està obligada, la qual cosa permet que les nostres quotes es calculin únicament sobre la base de les tasques d’assessorament i confecció de declaracions tributàries, i que, alhora, l’empresa disposi de l’accés a tota la informació de forma instantània i totalment actualitzada.