La problemática de la gestión de los expedientes de Estimación Directa Simplificada

Entre los dos regímenes de determinación de los rendimientos de la actividad económica, la estimación directa normal y la simplificada, se puede plantear la cuestión de cuál es el régimen más favorable para el contribuyente. Sin lugar a dudas el régimen de estimación directa simplificada implica menos obligaciones formales ya que los obligados tributarios acogidos a este régimen no tienen obligación de llevar contabilidad ajustada al Código de Comercio (desde el punto de vista fiscal, pero no mercantil), pero sí tienen que llevar en sustitución libros registros de ventas e ingresos, de compras y gastos y de bienes de inversión.

Entre los dos regímenes de determinación de los rendimientos de la actividad económica, la estimación directa normal y la simplificada, se puede plantear la cuestión de cuál es el régimen más favorable para el contribuyente. Sin lugar a dudas el régimen de estimación directa simplificada implica menos obligaciones formales ya que los obligados tributarios acogidos a este régimen no tienen obligación de llevar contabilidad ajustada al Código de Comercio (desde el punto de vista fiscal, pero no mercantil), pero sí tienen que llevar en sustitución libros registros de ventas e ingresos, de compras y gastos y de bienes de inversión.

Es imprescindible la asistencia de un asesor fiscal, que garantice la correcta aplicación de la cambiante normativa fiscal, se responsabilice de la confección y presentación de las liquidaciones tributarias en plazo y forma, minimizando en lo posible las cuotas a ingresar, en base a una planificación previa, aplicando las deducciones y bonificaciones vigentes en cada momento, informe a la empresa de los cambios legislativos y su incidencia en la actividad y, si es el caso, asuma la representación y defensa del empresario ante la Administración Tributaria.

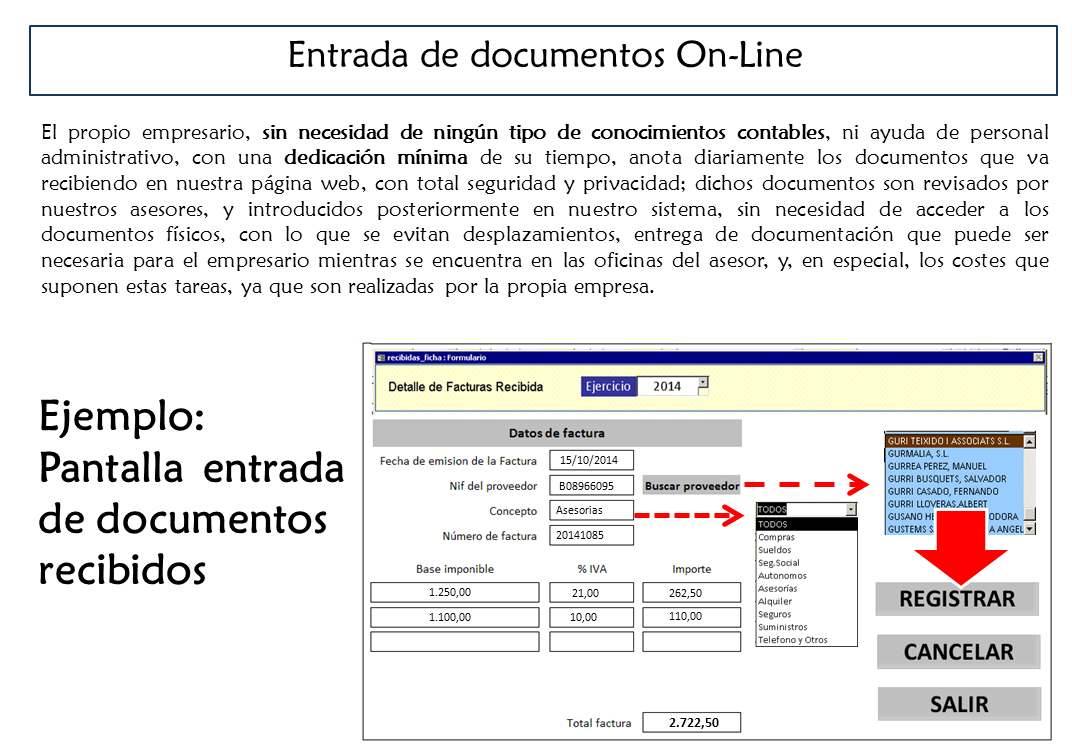

Por otra parte, existe la problemática del registro de documentos, que suele implicar continuos desplazamientos de facturas, de las que el empresario no puede disponer mientras se encuentran en la asesoría, con el consiguiente retraso en la información de que dispone el empresario sobre las cifras de su actividad, y, en especial, un coste en las cuotas de gestión del expediente que suele ser proporcional al número de documentos a contabilizar, y que corresponde a tareas, en general, repetitivas y de escaso valor añadido.

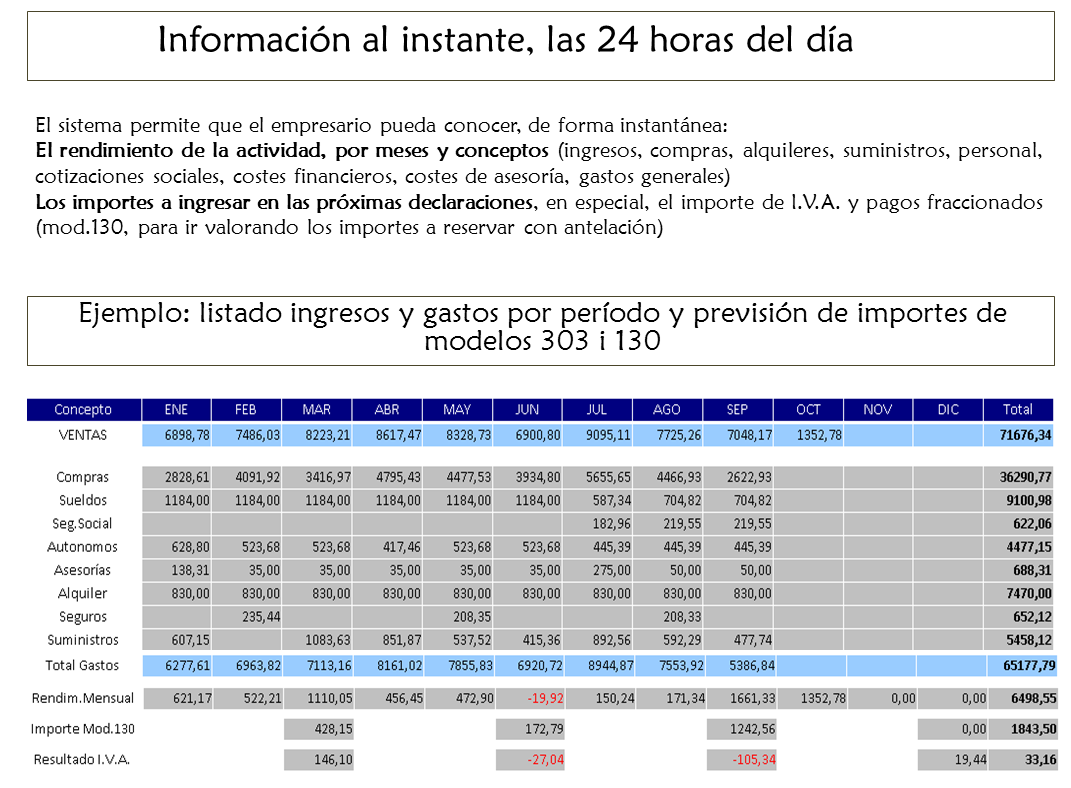

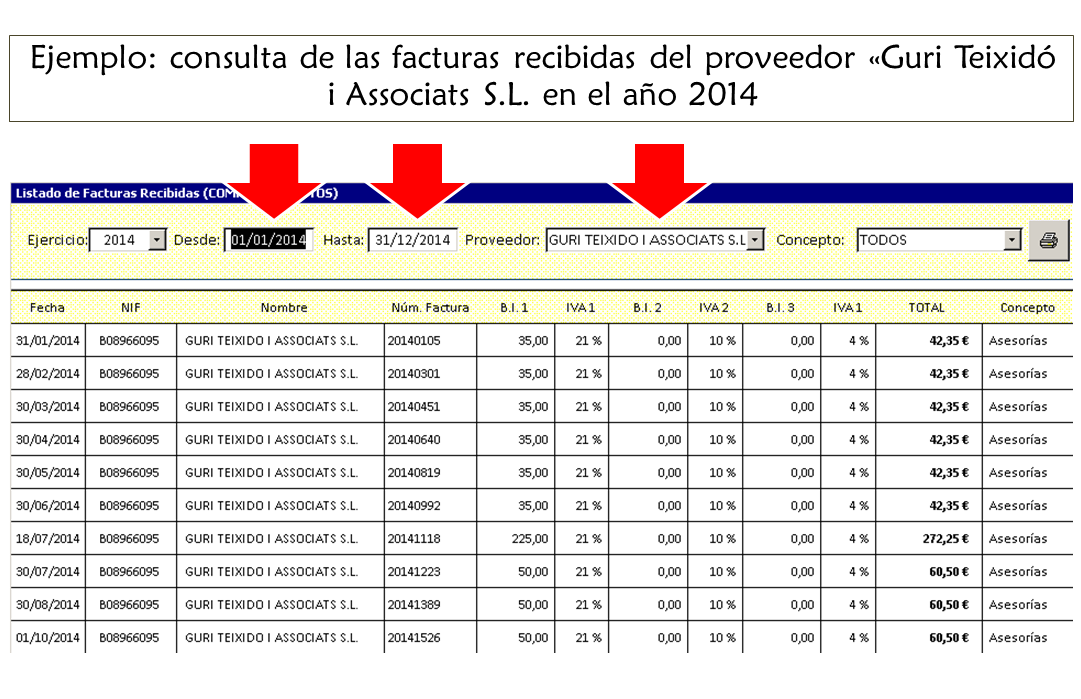

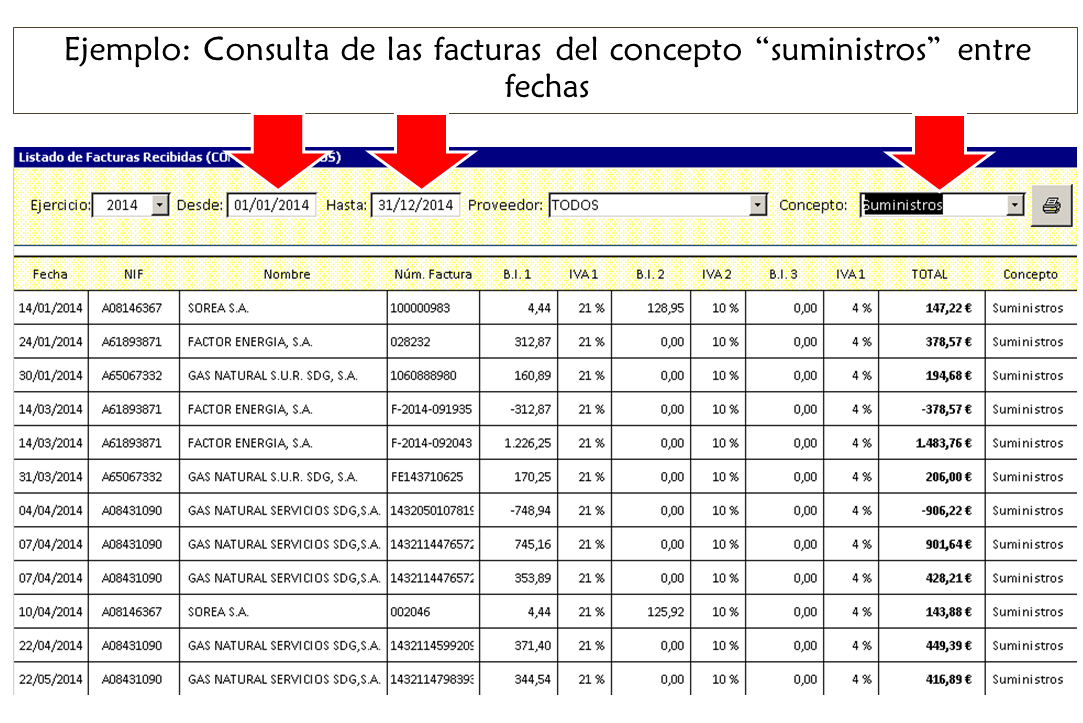

En Guri Teixido i Associats S.L. disponemos de un sistema que permite el registro On-Line de todos los documentos necesarios para el cálculo de los resultados y de los importes a ingresar por la totalidad de los conceptos tributarios a que la empresa está obligada, lo que permite que nuestras cuotas se calculen únicamente en base a las tareas de asesoramiento y confección de declaraciones tributarias, y que, a la vez, la empresa disponga del acceso a toda la información de forma instantánea y totalmente actualizada.