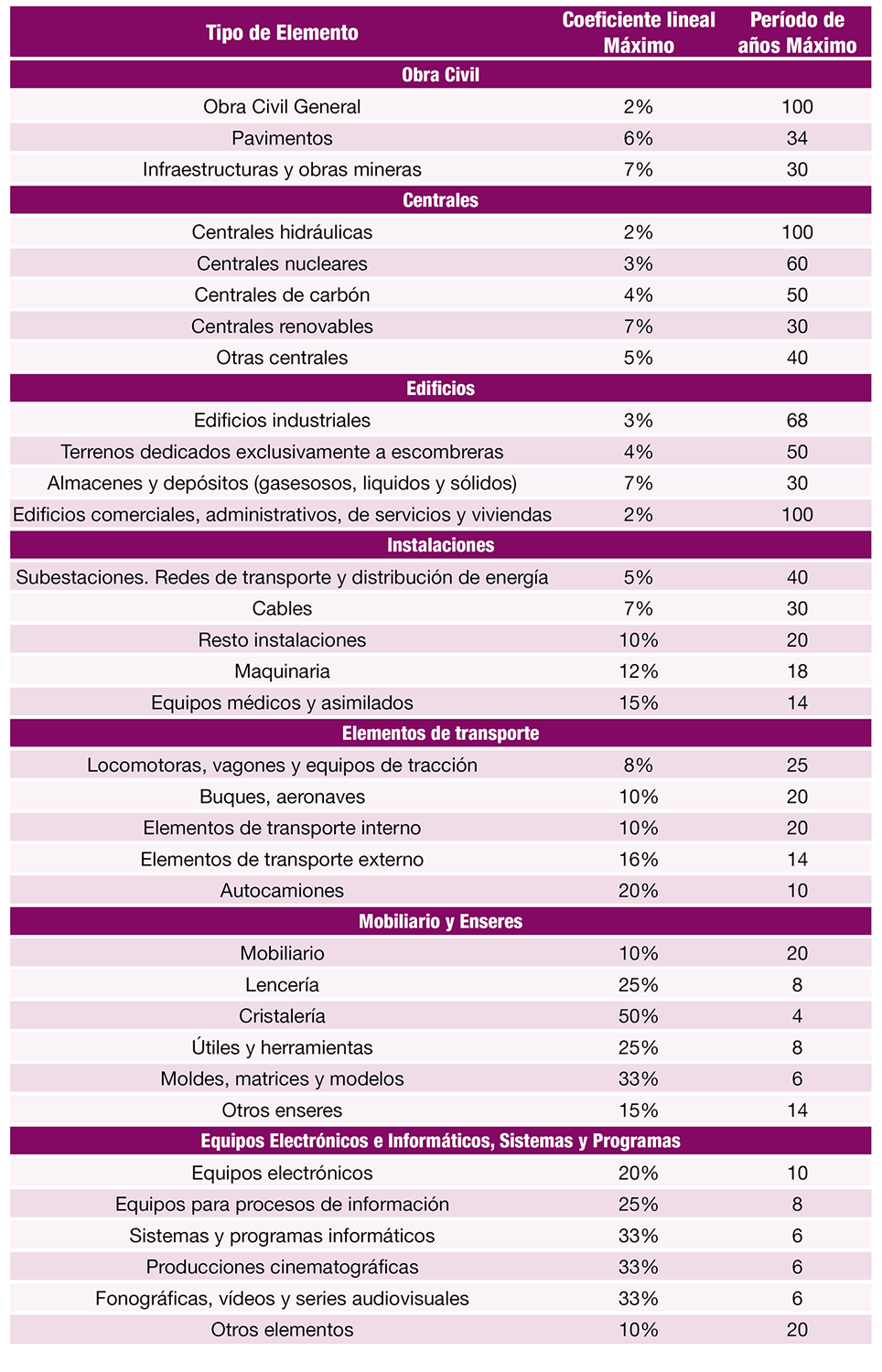

La nueva ley del Impuesto sobre Sociedades ha introducido una nueva tabla de amortización para los elementos del inmovilizado material, que simplifica la tabla hasta ahora vigente pues supone pasar de una clasificación de unos 600 elementos amortizables a los 30 elementos actuales.

Les recordamos en todo caso, que estas tablas pueden ser distintas a la amortización contable que pudiere decidir la empresa, pero para que sea gasto deducible fiscalmente, los porcentajes aplicables no pueden superar los coeficientes máximos que aquí figuran. Por otro lado, debe respetarse el plazo máximo de amortización (que da pie al coeficiente mínimo en las tablas). Además, para que una amortización sea deducible debe en general, estar contabilizada.

La aplicación de la nueva tabla se efectuará según los siguientes parámetros:

Para los elementos con coeficiente de amortización que ahora pasa a ser distinto al que venían aplicando, se aplicará este nuevo coeficiente de amortización durante la nueva vida útil del elemento sobre el valor neto fiscal existente al inicio del período impositivo iniciado en 2015, tanto en el período impositivo iniciado a partir de 1 de enero de 2015 como en los siguientes. Obvia decir que aquellos coeficientes que son iguales en la nueva tabla (que de hecho son la mayoría), nada cambia.

Cuando una entidad viniera aplicando un método diferente del sistema lineal y por la nueva tabla corresponda un plazo distinto de amortización, podrá optar por aplicar el método lineal en el plazo que le quede de vida útil, según la nueva tabla, a partir del primer período que se inicie a partir de 1 de enero de 2015.

Asimismo, se dispone que el tratamiento de estos cambios en los coeficientes de amortización, se contabilizarán como un cambio en la estimación contable, de modo que el cambio en los coeficientes surte efectos a partir de 1 de enero de 2015. Así, los ajustes en las dotaciones contables a la amortización que pudieran corresponder por este cambio impactaran en la Cuenta de Pérdidas y Ganancias de los ejercicios iniciados a partir de 1 de enero de 2015, sin que se modifiquen las dotaciones anteriores.

En la práctica, ello supone que en aquellos elementos del activo en el que se modifique el coeficiente de amortización, el importe de la dotación anual por amortización de ese elemento del activo se verá modificado.

Asimismo, recordamos que se deberá incorporar la correspondiente información del cambio de criterio en la memoria de las cuentas anuales.

Se mantiene la configuración actual de los sistemas de porcentaje constante, números dígitos, así como los planes especiales de amortización o la justificación del deterioro.

Para aquellas adquisiciones de activos nuevos realizadas entre el 1 de enero de 2003 y el 31 de diciembre de 2004, se establece que se aplicarán los coeficientes de amortización lineal máximos previstos en la nueva tabla, multiplicados por 1,1.

Asimismo, destacamos que, en materia de amortización de activos, la reforma también supone:

La eliminación de los beneficios previstos sólo para PYME’s, en cuanto a la amortización acelerada de elementos patrimoniales objeto de reinversión y la libertad de amortización para bienes de escaso valor (valor unitario inferior a 601,01 Euros para inmovilizado material nuevo).

En contrapartida, se generaliza la libertad de amortización para bienes de escaso valor para todas las sociedades, siempre que se trate de elementos de inmovilizado material nuevos, con valor unitario inferior a 300 Euros y con el límite global de 25.000 Euros (por la suma de todos estos elementos) en el mismo ejercicio.

Se mantiene la amortización acelerada y la libertad de amortización con incremento de plantilla, beneficios en este caso que sólo son aplicables para las entidades consideradas como PYME’s.

Ejemplo numérico:

| Elemento de inmovilizado | Herramientas y útiles |

| Coste de adquisición | 30.000,00 |

| Fecha de adquisición | 1/1/2014 |

| Coeficiente máximo amortización hasta 31/12/2014 | 30% |

| Vida útil hasta 31/12/2014 | 3,33 años |

| Coeficiente máximo amortización a partir 1/1/2015 | 25% |

| Vida útil a partir de 1/1/2015 | 4 años |

El cambio normativo supone que el elemento de inmovilizado pase a amortizarse según un coeficiente de amortización (25%) menor al que se venía aplicando (30%). Ello implica que, a partir de 1 de enero de 2015, la vida útil del elemento se ha alargado, de modo que la dotación anual a la amortización se modificará respecto de la que se venía aplicando en los años previos.

| Periodo | Amortización (coeficiente máximo | Amortización Acumulada | Valor Neto |

| 2013 | 9.000,00 | 9.000,00 | 21.000,00 |

| 2014 | 9.000,00 | 18.000,00 | 12.000,00 |

| 2015 | 6.000,00 | 24.000,00 | 6.000,00 |

| 2016 | 6.000,00 | 30.000,00 | 0,00 |

Así, una vez se conoce la nueva vida útil, deberá tenerse en consideración el tiempo que el activo llevaba amortizándose para amortizar el elemento en el plazo que reste entre la nueva vida útil y el período de vida útil ya amortizado. En el ejemplo, la nueva vida útil del bien es de 4 años, sin embargo, el bien ya había sido amortizado durante 2 años, por lo que el valor neto contable a 31/12/2014, debe amortizarse en el plazo de los dos años restantes de vida útil. Por ello, la dotación anual de la amortización a partir de 2015 pasa a ser de 6.000 € (12.000/2).